Ceny pamięci RAM szybują w górę. Kupować teraz czy czekać na obniżki? Prześwietlamy rynek podzespołów w 2026 roku.

Rynek pamięci operacyjnych przechodzi obecnie przez jedną z najbardziej skrajnych zmian strukturalnych w historii nowożytnej elektroniki użytkowej. Głównym katalizatorem tego zjawiska nie jest prosta inflacja czy przejściowe problemy logistyczne, lecz fundamentalne przesunięcie priorytetów produkcyjnych wywołane gigantycznym wzrostem znaczenia generatywnej sztucznej inteligencji. Firmy rozwijające zaawansowane modele językowe oraz operatorzy największych centrów danych zgłaszają niespotykane dotąd zapotrzebowanie na profesjonalne akceleratory obliczeniowe. Urządzenia te do poprawnego funkcjonowania wymagają potężnych ilości pamięci HBM (High Bandwidth Memory). Moduły tego typu charakteryzują się całkowicie inną budową fizyczną niż standardowe kości instalowane w domowych komputerach. Konstrukcja opiera się na wielowarstwowym układaniu krzemu i łączeniu go za pomocą mikroskopijnych połączeń wewnątrzstrukturalnych. Proces ten zajmuje znacznie więcej miejsca na pojedynczym waflu krzemowym i cechuje się zauważalnie niższym uzyskiem w pełni sprawnych układów. Producenci, widząc gigantyczne marże w sektorze korporacyjnym, podjęli strategiczne decyzje o agresywnym przezbrojeniu linii fabrycznych. Maszyny wytwarzające do niedawna standardowe moduły DDR5, obecnie pracują niemal wyłącznie na potrzeby wielomiliardowych kontraktów serwerowych. W efekcie na rynek detaliczny trafia drastycznie mniejsza liczba kości przeznaczonych do laptopów i komputerów stacjonarnych. Ten klasyczny mechanizm gwałtownego ograniczenia podaży przy jednoczesnym utrzymaniu popytu musiał doprowadzić do załamania równowagi cenowej.Jak kształtowały się ceny RAM w latach 2024–2026

Aby w pełni zrozumieć skalę obecnego kryzysu sprzętowego, należy przeanalizować twarde dane z ostatnich dwudziestu czterech miesięcy. Na początku 2024 roku sytuacja rynkowa była korzystna dla konsumentów. Magazyny dystrybutorów były pełne po okresie mniejszego popytu, co zmuszało sprzedawców do agresywnej walki o klienta. W tamtym okresie standardowy zestaw pamięci DDR5 o pojemności 32 GB i taktowaniu 6000 MHz wyceniany był na poziomie około czterystu do pięciuset złotych. Sytuacja uległa drastycznej zmianie pod koniec 2024 i na początku 2025 roku, kiedy odlewnie krzemu rozpoczęły planowe cięcia produkcji układów konsumenckich w celu podniesienia ogólnej rentowności. Krok ten, zbiegając się z boomem na układy HBM, wywołał lawinowy wzrost cen. Pod koniec 2025 roku ten sam zestaw DDR5 osiągał na półkach sklepowych wartości przekraczające tysiąc czterysta złotych, co stanowiło wzrost o kilkaset procent w krótkim oknie czasowym. Wejście w połowę 2026 roku nie przyniosło stabilizacji, a tendencja wzrostowa została utrzymana. Równie poważnie wygląda sytuacja w przypadku starszego standardu DDR4. Wysokie ceny nowych platform powodują, że wielu użytkowników decyduje się na modernizację starszych maszyn. Niestety, produkcja układów DDR4 jest systematycznie wygaszana, aby zwalniać moce przerobowe dla nowszych i bardziej marżowych technologii. Zjawisko kurczących się zapasów magazynowych powoduje, że starsze pamięci drożeją proporcjonalnie do najnowszych rozwiązań, czyniąc modernizację sprzętu coraz mniej opłacalną.

Pamięć RAM Patriot Viper Venom 32GB DDR5 7200MHz Z radiatorem 1.45V 34CL

Zestaw pamięci Patriot Viper Venom DDR5 32 GB (2x16 GB) to dwukanałowe moduły typu UDIMM, pracujące z nominalną częstotliwością taktowania 7200 MHz (PC5-57600). Układ charakteryzuje się opóźnieniami rzędu CL34 (dokładne timingi to 34-42-42-84) oraz napięciem roboczym na poziomie 1,45 V. Za stabilność przesyłu danych i dystrybucję napięcia odpowiada zintegrowany na laminacie układ PMIC (Power Management IC).

Pasywne odprowadzanie ciepła z kości realizuje czarno-srebrny, aluminiowy radiator o zwartej budowie. Jego wysokość wynosi 43 mm, co ułatwia zachowanie bezkolizyjnego prześwitu przy montażu rozbudowanych, wieżowych chłodzeń procesora. Zestaw w tej wersji nie posiada podświetlenia RGB. Moduły w pełni wspierają technologię Intel XMP 3.0, umożliwiając bezproblemowe wczytanie fabrycznie przetestowanych, najwyższych parametrów roboczych bezpośrednio z oprogramowania płyty głównej.

Oligopol produkcyjny - kto i gdzie produkuje pamieci RAM?

Zrozumienie mechanizmów sterujących dostępnością komponentów wymaga obiektywnego spojrzenia na strukturę branży półprzewodników. Globalny rynek pamięci DRAM jest podręcznikowym przykładem oligopolu. Ponad dziewięćdziesiąt procent światowej produkcji kości pamięci znajduje się w rękach zaledwie trzech potężnych korporacji. Dwie z nich to południowokoreańskie przedsiębiorstwa Samsung Electronics oraz SK Hynix. Trzecim graczem zamykającym to zestawienie jest amerykańska firma Micron Technology. Tak silna koncentracja technologii sprawia, że wystarczy podobna strategia biznesowa tej wielkiej trójki, aby długofalowo sterować globalną podażą. Bariera wejścia dla potencjalnych, nowych konkurentów jest w praktyce niemożliwa do pokonania. Uruchomienie nowoczesnej fabryki układów scalonych wymaga nakładów rzędu kilkudziesięciu miliardów dolarów oraz pozyskania rzadkich maszyn do litografii w ekstremalnym ultrafiolecie. Geografia produkcji również stanowi ogromny czynnik ryzyka, który inwestorzy wliczają w ceny urządzeń. Najbardziej zaawansowane zakłady zlokalizowane są w zapalnych technologicznie rejonach świata, takich jak Korea Południowa oraz Tajwan. Regiony te są narażone nie tylko na napięcia geopolityczne, ale również na poważne katastrofy sejsmiczne. Każde najmniejsze zachwianie łańcuchów logistycznych natychmiast przekłada się na giełdowe wyceny kontraktów na wafle krzemowe. Taka struktura upewnia rynkowych gigantów, że nie napotkają oni presji ze strony mniejszych podmiotów, która mogłaby zmusić ich do obniżenia narzucanych marż.

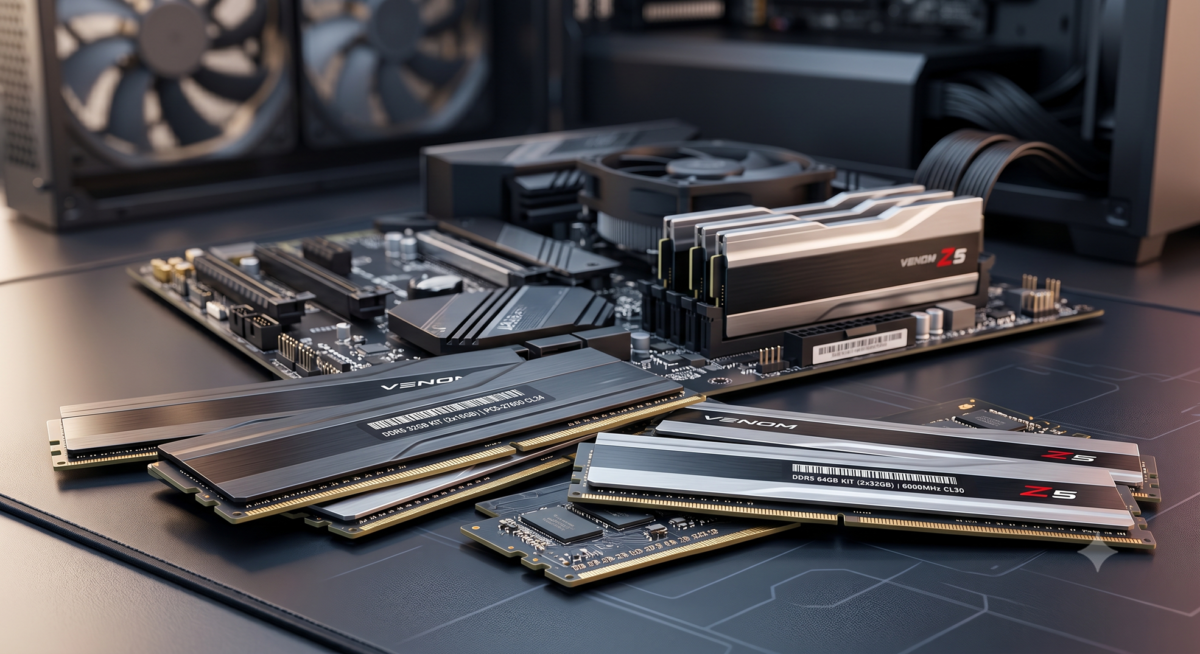

Pamięć RAM G.Skill Trident Z5 RGB 64GB DDR5 6000MHz Z radiatorem 30CL

Zestaw pamięci RAM G.SKILL Trident Z5 RGB DDR5 o łącznej pojemności 64 GB (dwa moduły po 32 GB pracujące w trybie dwukanałowym) to rozwiązanie zaprojektowane z myślą o najwyższej wydajności operacyjnej. Moduły charakteryzują się efektywnym taktowaniem na poziomie 6000 MHz oraz bardzo niskimi opóźnieniami rzędu CL30, co bezpośrednio przekłada się na wysoką przepustowość i zminimalizowany czas dostępu do danych. Architektura kości w pełni wspiera technologię profili Intel XMP 3.0, umożliwiając błyskawiczną konfigurację nominalnych parametrów z poziomu UEFI. Za pasywne rozpraszanie ciepła układów scalonych i modułu PMIC odpowiadają asymetryczne radiatory ze szczotkowanego aluminium. Górną krawędź konstrukcji wieńczy zintegrowana listwa świetlna RGB, kompatybilna z autorskim oprogramowaniem oraz systemami sterowania wiodących producentów płyt głównych.

Aktualna najlepsza cena

Najniższa w ostatnich 90 dniach

Wpływ sektora korporacyjnego na dostępność na rynku detalicznym

Obecna sytuacja rynkowa unaocznia całkowitą zmianę układu sił w branży technologicznej. Jeszcze przed dekadą to rynek konsumencki napędzany sprzedażą domowych komputerów stanowił główne źródło dochodów dla producentów krzemu. Dzisiaj proporcje uległy odwróceniu. Najważniejszym i najbardziej zyskownym klientem dla fabryk stały się podmioty utrzymujące infrastrukturę chmurową. Sektor korporacyjny operujący miliardowymi budżetami jest w stanie z wyprzedzeniem wykupywać całe linie produkcyjne i akceptować znacznie wyższe wyceny bazowe, gwarantując sobie strategiczne ciągłości dostaw. W tym rynkowym starciu konsument detaliczny zostaje zepchnięty na całkowity margines. Dla producentów krzemu wytwarzanie pojedynczych modułów operacyjnych do laptopów stało się działalnością o niskim priorytecie. Firmy zajmujące się konfekcjonowaniem pamięci, czyli przedsiębiorstwa nieprodukujące własnych rdzeni, lecz lutujące kupione układy na autorskich płytkach drukowanych, muszą rywalizować o resztki produkcyjne z fabryk azjatyckich. Koszty pozyskania drogich układów są następnie bezpośrednio i bezwzględnie przerzucane na klienta końcowego w sklepach detalicznych. Zmiana ta nabrała charakteru strukturalnego i redefiniuje sposób, w jaki ustala się dzisiaj wartości sugerowane podzespołów komputerowych w otwartej dystrybucji.

Pamięć RAM G.Skill Trident Z Royal RGB 32GB DDR4 3600MHz 16CL

Zestaw pamięci G.SKILL Trident Z Royal DDR4 o łącznej pojemności 32 GB (dwa moduły po 16 GB) to wysokowydajne kości przeznaczone dla zaawansowanych platform obliczeniowych. Układy pracują z nominalną częstotliwością efektywną 3600 MHz (PC4-28800) przy napięciu zasilania wynoszącym 1,35 V. Dzięki rygorystycznie wyselekcjonowanym układom scalonym, pamięci zapewniają stabilną pracę z niskimi opóźnieniami (zależnie od dokładnej rewizji najczęściej CL16 lub CL18).

Za rozpraszanie ciepła odpowiadają masywne, asymetryczne radiatory wycinane w technologii CNC z galwanizowanego aluminium. Szczyt modułów wieńczy opatentowana, polimerowa listwa o strukturze krystalicznej, pod którą ukryto 8-strefowe podświetlenie RGB, kompatybilne z systemami synchronizacji wiodących producentów płyt głównych. Architektura w pełni wspiera standard profili Intel XMP 2.0, co umożliwia natychmiastowe wczytanie predefiniowanych parametrów roboczych z poziomu interfejsu UEFI.

Aktualna najlepsza cena

Najniższa w ostatnich 90 dniach

Strategie konsumenckie – kupować teraz czy wstrzymać się z decyzją?

W obliczu tak systematycznych i obiektywnie obserwowanych podwyżek, kluczową kwestią staje się racjonalne zaplanowanie budżetu na modernizację lub zakup nowej jednostki obliczeniowej. Naturalnym odruchem rynkowym w sytuacji bańki cenowej jest wstrzymanie się z finalizacją koszyka zakupowego w nadziei na szybką korektę. Analiza makroekonomiczna, oparta na długoterminowych planach inwestycyjnych odlewni krzemu, wskazuje jednak na całkowitą nieopłacalność strategii przeczekania w połowie 2026 roku. Rozwój projektów opartych na sieciach neuronowych nie wykazuje absolutnie żadnych sygnałów spowolnienia. Kontrakty na dostawy układów wysokich przepustowości dla centrów serwerowych są zabezpieczone na kilka lat do przodu, co całkowicie blokuje powrót dawnych mocy przerobowych na tory elektroniki domowej. Większość niezależnych analityków z instytutów badawczych przewiduje, że jakiekolwiek rozluźnienie napięcia podażowego i ewentualna stabilizacja giełdowa może nastąpić najwcześniej w okolicach roku 2027 lub na początku 2028. Do tego czasu rynek nie doczeka się zasilenia wolumenem z nowo budowanych fabryk, które wciąż znajdują się we wczesnych fazach realizacji architektonicznej.

Kalkulację potęgują również czynniki ściśle lokalne, obejmujące stały wzrost kosztów transportu międzykontynentalnego oraz wdrażanie kolejnych podatków i opłat regulacyjnych od nośników danych w wybranych krajach europejskich. Biorąc pod uwagę wszystkie przytoczone, merytoryczne zmienne rynkowe, wniosek dla osób decyzyjnych jest kategoryczny. Jeżeli wydajność posiadanej maszyny uległa wyczerpaniu w codziennych obowiązkach zawodowych, a rozbudowa środowiska operacyjnego jest technicznie niezbędna, zakup modułów pamięci operacyjnej nie powinien być dalej odkładany w czasie. Dostępne raporty dostawców jednoznacznie dowodzą, że rynkowy deficyt ulega celowemu pogłębianiu, a ceny w oknie nadchodzących kwartałów napotkają kolejne powody do systematycznej eskalacji. Długie wyczekiwanie na iluzoryczne spadki zakończy się zaakceptowaniem jeszcze trudniejszych warunków ustalonych przez nienaruszalny, dominujący na świecie oligopol produkcyjny.

Pamięć RAM Kingston Fury Impact 16GB DDR5 4800MHz 1.1V 38CL

Moduł pamięci Kingston FURY Impact DDR5 o pojemności 16 GB (1x16 GB) to konstrukcja w formacie SO-DIMM, dedykowana do nowoczesnych laptopów oraz kompaktowych komputerów typu SFF. Kość pracuje z efektywną częstotliwością taktowania 4800 MHz (PC5-38400) przy opóźnieniach rzędu CL38 oraz bazowym napięciu zasilania 1,1 V, co gwarantuje wysoką wydajność energetyczną i niską emisję ciepła.

Pamięć wykorzystuje technologię Plug N Play, dzięki której automatycznie przetaktowuje się do najwyższej częstotliwości obsługiwanej przez system, bez konieczności manualnej konfiguracji w BIOS. Układ posiada certyfikację profili Intel XMP 3.0. Za stabilność przesyłu odpowiada zintegrowany na laminacie układ zarządzania energią (PMIC) oraz sprzętowy mechanizm korekcji błędów On-Die ECC. Fizyczna budowa opiera się na czarnym laminacie z cienką, termiczną etykietą chłodzącą, co zapewnia pełną kompatybilność w ciasnych obudowach urządzeń mobilnych.

Aktualna najlepsza cena

Najniższa w ostatnich 90 dniach

Gdy klikniesz w linki zamieszczone na MonitorPromocji.pl lub za ich pomocą sfinalizujesz zakup produktu, możemy od danego sprzedawcy otrzymać prowizję. Nie ma to jednak wpływu na to, które oferty i w jakiej kolejności publikujemy.

Polecamy

Jaka zmywarka do zabudowy? Bosch, Samsung czy Electrolux? Prześwietlamy 10 hitów rynkowych i opinie klientów. Wybierz idealny sprzęt do kuchni.

Rozbity ekran czy zalanie? Sprawdź, jak działa ubezpieczenie smartfona w praktyce. Poznaj koszty, zasady napraw i wymiany sprzętu.

Szukasz pojemnej lodówki do zabudowy? Sprawdź nasz ranking 10 modeli na czerwiec 2026. Porównujemy wymiary, systemy No Frost i opinie.

Samsung One UI 9.0 oparte na systemie Android 17. Co musisz wiedzieć o najnowszej aktualizacji dla urządzeń Galaxy?

De'Longhi, Siemens, Philips czy JURA? Przeczytaj ranking 10 najlepszych automatycznych ekspresów ciśnieniowych (czerwiec 2026) i podejmij decyzję!

Kup ekspres De'Longhi Magnifica Duo w MediaMarkt i odbierz aż 2 kg kawy Kimbo Arabica w prezencie! Oszczędzisz 180 zł.

Kto produkuje sprzęt dla Amiki? Sprawdź, które sprzęty AGD są produkowane we Wronkach, a które powstają za granicą.

Szukasz idealnego piekarnika? Sprawdź ranking Top 10 piekarników do zabudowy na czerwiec 2026. Porównujemy funkcje parowe, łatwość czyszczenia i ceny.